-

llámanos

+8619906035385 -

Envíanos un correo electrónico

ping@aotbattery.com

llámanos

+8619906035385Envíanos un correo electrónico

ping@aotbattery.com

China tiene abundantes recursos de litio y una cadena industrial completa de baterías de litio, lo que la convierte en la base de producción de baterías y materiales de baterías de litio más grande del mundo. En los últimos años, debido a la demanda de vehículos de nueva energía, electrónica de consumo y industrias de almacenamiento de energía, los materiales para baterías de iones de litio han crecido rápidamente. Las baterías de iones de litio se componen principalmente de cuatro materiales clave: material de electrodo positivo, material de electrodo negativo, separador y electrolito, con proporciones de costos del 45%, 15%, 18% y 10%, respectivamente.

1 . Material del electrodo positivo

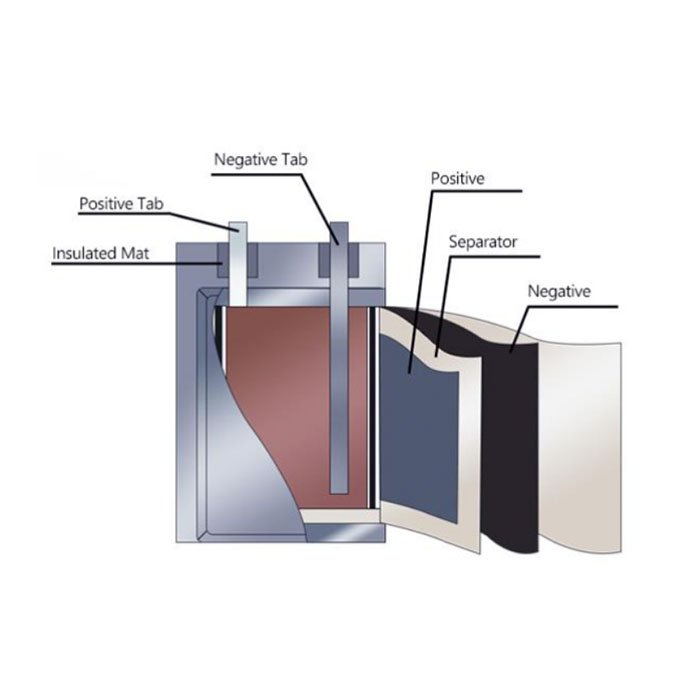

El material del electrodo positivo representa la mayor proporción del costo total de las baterías de iones de litio y su rendimiento afecta directamente los indicadores básicos de rendimiento de las baterías de iones de litio, como la densidad de energía, la seguridad y el ciclo de vida. El material del electrodo positivo sirve como fuente de iones de litio y tiene un alto potencial de electrodo, lo que resulta en un alto voltaje de circuito abierto para la batería. Diagrama de estructura de baterías de iones de litio: Fuente de datos: Información pública. Según la clasificación de los materiales de los electrodos positivos, las baterías de iones de litio se pueden dividir en rutas técnicas como óxido de litio y cobalto, óxido de litio y manganeso, fosfato de litio y hierro ( LiFePO4 ) y materiales ternarios. Los materiales actuales de los electrodos positivos mantienen principalmente un patrón paralelo de fosfato de hierro y litio y materiales ternarios. El espacio de mejora de la densidad de energía de las baterías de material ternario es mucho mayor que el de los materiales de cátodo de fosfato de hierro y litio, mientras que las baterías de fosfato de hierro y litio tienen las ventajas de un costo menor y una seguridad relativa. Según Baichuan Yingfu, se espera que China agregue un total de 1,625 millones de toneladas de capacidad de producción de fosfato de hierro y litio en 2023. Desde la perspectiva de la estructura del mercado, la concentración de la industria de fosfato de hierro y litio de China es relativamente alta, con Hunan Yuneng y Defang Nanotechnology. representa una proporción relativamente alta de la capacidad de producción, seguida de cerca por fabricantes como Changzhou Lithium Source, Hubei Wanrun, Rongtong High tech, Hunan Shenghua, Chongqing Terui y Guoxuan High tech Power Energy. Los materiales ternarios se refieren a materiales de electrodos positivos compuestos de níquel cobalto manganeso o níquel cobalto aluminio, a saber, óxido de níquel cobalto manganeso (NCM) u óxido de níquel cobalto aluminio ( NCA) .). Los materiales ternarios NCM son los principales materiales ternarios utilizados por las empresas chinas. Sus ventajas residen en la densidad energética y cuanto mayor es el contenido de níquel, mayor es la capacidad específica. Se utilizan ampliamente en vehículos de pasajeros de nuevas energías. Debido a su elevado coste, se utiliza principalmente en modelos de vehículos de gama media y alta. La futura producción elevada de níquel tiene un gran espacio de mercado y también es una dirección clave para la investigación tecnológica y la industrialización de varios fabricantes de materiales de cátodos ternarios. A partir de 2022, varios fabricantes de electrodos positivos han logrado el envío de productos de la serie 9 y superiores con contenido de níquel ultra alto. Las tres principales capacidades de producción de materiales ternarios en China son Rongbai Technology, Betray y Huayou Cobalt Industry. A finales de octubre de 2022, la capacidad de producción de las tres empresas mencionadas anteriormente era de 150.000 toneladas, 83.000 toneladas y 80.000 toneladas, lo que representa el 18,9%, 10,5% y 10,1% respectivamente, con un CR3 del 39,5%. Tianjin Bamo y Dangsheng Technology tienen una capacidad de producción de material ternario de 55.000 toneladas, lo que representa el 6,9% del total, y un CR5 del 53,4%.

2 . Materiales de electrodos negativos.

Los materiales de los electrodos negativos están actualmente dominados por materiales de grafito y se están actualizando a materiales de electrodos negativos a base de silicio. En el primer semestre de 2022, el envío de materiales de electrodos negativos de grafito artificial representó el 85%, mientras que los electrodos negativos de grafito natural representaron el 15%, que es básicamente lo mismo que el año anterior. Impulsado por la demanda en el mercado de energía y almacenamiento de energía, el grafito artificial tiene mejor consistencia y reciclabilidad en comparación con el grafito natural, lo que lleva a un aumento en la proporción de grafito artificial. El mercado de materiales para electrodos negativos tiene un buen patrón y una mayor concentración: Betray representa el 26%, Shanshan Shares representa el 13%, CR3 representa el 50% y CR6 representa el 76%.

3 . Separador

El rendimiento del separador determina la estructura de la interfaz y la resistencia interna de las baterías de litio, lo que afecta directamente la capacidad de la batería. La función principal del separador es separar los electrodos positivo y negativo de la batería, evitar cortocircuitos provocados por el contacto entre los dos polos, y también tiene la función de permitir el paso de los iones del electrolito. La proporción del proceso de producción de separadores húmedos en China es del 75,12%, que es el proceso de producción principal. Desde la perspectiva de la estructura del mercado, la concentración de la industria de separadores de China es relativamente alta, lo que presenta una situación de "uno súper y dos fuertes". Los tres primeros son Enjie Group, Xingyuan Materials y Zhongcai Technology, seguidos de cerca por ZTE Innovation, Hebei Jinli, Henan Huiqiang y otros fabricantes.

4 . electrolitos

Según las estadísticas de EVTank, en 2022, el envío mundial de electrolitos para baterías de iones de litio superó el millón de toneladas, alcanzando los 1.043 millones de toneladas, un aumento interanual del 70,4%. El volumen de envío de electrolitos chinos aumentó un 75,7% interanual, alcanzando las 891.000 toneladas, lo que representa el 85,4% del mercado mundial de electrolitos. Los componentes del electrolito incluyen disolventes orgánicos, sales de litio y solutos. Entre ellos, el coste de las sales de litio representa la mayor proporción del coste total de los electrolitos, con un 45%, lo que tiene un impacto significativo en el precio de los electrolitos. El coste de los disolventes y aditivos representa el 25% y el 20%, respectivamente. Desde la perspectiva del patrón del mercado de electrolitos, ha habido cambios significativos en 2022 en comparación con 2021. La posición de liderazgo de Tianci Materials en la industria se ha estabilizado aún más, y su participación de mercado aumentó del 28,8% en 2021 al 35,9% en 2022; La tercera posición de Guotai Huarong en la industria ha sido reemplazada por BYD; La competencia entre Kunlun Chemical, Sinochem Blue Sky, Fanlaite y Zhuhai Saiwei se encuentra en un estado de ansiedad; El CR10 de la industria de electrolitos de China aumentó del 84,3% en 2021 al 88,3% en 2022. Tianci Materials ocupa el primer lugar con un volumen de envío de 320.000 toneladas, y las empresas con más de 100.000 toneladas también incluyen a New Zebang y BYD. Según el "Libro blanco sobre el desarrollo de la industria de electrolitos para baterías de iones de litio de China (2023)", Yienke Tianrun, con experiencia en inversión extranjera, se ubicó entre los diez principales envíos nacionales de electrolitos en 2022, reemplazando a Luoyang Dasheng, una de las diez principales empresas en la industria en 2021. Según los datos estadísticos de EVTank en el libro blanco, de acuerdo con los planes de expansión actuales de las principales empresas, la capacidad de producción planificada de las empresas chinas de electrolitos superará los 8 millones de toneladas para 2025. Con una gran cantidad de empresas upstream en el Dado que la cadena industrial, incluidas Shida Shenghua y Yongtai Technology, ingresará al campo de los electrolitos a gran escala en 2022, la competencia en la industria de los electrolitos se volverá más intensa.

tel/Whatsapp: +8619906035385

IPv6 network supported

IPv6 network supported

Scan to wechat: